„Report once“: ESMA stellt die Weichen für die größte Reform des Transaction Reporting seit MiFID II

Am 2. Juli 2026 hat die ESMA ihren Final Report zur umfassenden Vereinfachung des Transaction Reporting veröffentlicht. Dies ist das Ergebnis des sogenannten „Holistic Review“ über MiFIR, EMIR und SFTR hinweg.

Die Botschaft ist unmissverständlich: Punktuelle Anpassungen reichen nicht mehr.

Die ESMA empfiehlt einen strukturellen Umbau hin zu einem integrierten „report once“-Framework mit acht kurzfristigen Entlastungsmaßnahmen, die teilweise bereits ohne Gesetzgebungsverfahren umsetzbar sind und auf dem Weg zu einer „report once“ lösung liegen.

Für Finanzinstitute, Marktinfrastrukturen und Corporates mit Meldepflichten beginnt damit ein Transformationsprozess, der bis in die frühen 2030er-Jahre reichen wird und deren Grundsteine in den nächsten Monaten festgelegt werden.

Warum dieser Bericht ein Wendepunkt ist

Die Meldepflichten unter MiFIR, EMIR und SFTR sind über mehr als ein Jahrzehnt in segregierten Silos gewachsen. Die Konsequenzen kennen Meldepflichtige aus der Praxis nur zu gut: Dieselbe Transaktion wird mehrfach über unterschiedliche Kanäle, mit abweichenden Schemata, Validierungsregeln und Feedback-Mechanismen gemeldet. Parallel laufende Änderungszyklen der einzelnen Regime erzeugen permanente Implementierungswellen anstelle einmaliger Projektkosten. Zuletzt war dies mit der Implementation von EMRI-Refit und Anpassung in der ARM und APA Meldung zu spüren, die unabgestimmt voneinander bewältigt werden mussten.

Die ESMA hat diese Belastung nun erstmals umfassend quantifiziert. Eine unabhängige Kosten-Nutzen-Analyse mit Marktteilnehmern, hochgerechnet auf die Gesamtpopulation der Meldepflichtigen, beziffert die laufenden jährlichen Betriebskosten der drei Regime auf bis zu 4,2 Milliarden Euro. Drei Kostentreiber stechen dabei heraus:

– die Frequenz und fehlende Koordination regulatorischer Änderungen

– doppelte Meldungen über fragmentierte Kanäle

– sowie das Dual-sided Reporting unter EMIR und SFTR mit seinen aufwändigen Reconciliation-Prozessen.

Das langfristige Zielbild: Ein integriertes Framework, eine Infrastruktur

Kern der ESMA-Empfehlung ist das langfristige Zielszenario 2a welches als eines von 4 Alternativen im initialen „Call for Evidence“ beschrieben wurde: Marktteilnehmer melden Transaktionsdaten künftig einmal, über ein einheitliches, modulares Template, das die Anforderungen aller drei Regime abdeckt. Entscheidend ist dabei, dass die ESMA „report once“ nicht als bloße rechtliche Zusammenführung versteht. Der Bericht fordert explizit eine Neugestaltung der End-to-End-Datenflüsse, inklusive der Konsolidierung von Trade Repositories und ARMs zu einer einzelnen Meldestruktur / einem zentralen Repository.

Die wirtschaftliche Begründung ist evidenzbasiert belastbar: Die Kosten-Nutzen-Analyse zeigt eine Amortisation der Implementierungskosten nach etwa drei bis vier Jahren und danach jährliche Einsparungen von 22 bis 24 Prozent der laufenden Betriebskosten. Dies ist nahe dem 25-Prozent-Ziel, welches die Europäische Kommission zur Reduktion regulatorischer Berichtslasten definiert hat. Dauraus ergibt sich über einen Zehnjahreshorizont ein kumulierter Nettonutzen von bis zu 4,9 Milliarden Euro.

Auch für die beteiligten Aufsichtsbehörden wird eine Reduktion ihrer laufenden Kosten um 9 bis 11 Prozent prognostiziert. Durchgängig wird damit eine positive Bilanz erwartet.

Bemerkenswert ist hier jedoch die differenzierte Verteilungswirkung:

– Buy Side, Sell Side und nicht-finanzielle Gegenparteien profitieren;

– Marktinfrastrukturen hingegen müssen sich auf strukturelle Veränderungen ihrer Geschäftsmodelle einstellen und investieren.

Acht Maßnahmen für kurzfristige Entlastung

Da die vollständige Umsetzung des Zielszenarios realistischerweise erst gegen Mitte 2031 zu erwarten ist, empfiehlt die ESMA parallel ein Paket unabhängiger Zwischenmaßnahmen. Zwei davon erfordern Level-1-Änderungen durch die EU-Gesetzgeber:

Ausweitung des Delegated Reporting: Bei Transaktionen zwischen finanziellen und nicht-finanziellen Gegenparteien soll künftig grundsätzlich die finanzielle Gegenpartei für beide Seiten melden, verbunden mit dem Wegfall der Transactions-Reconciliation auf Traderepository-Ebene. Für nicht-finanzielle Gegenparteien, die rund 55 Prozent der meldepflichtigen Entitäten stellen, aber weniger als 10 Prozent des Meldevolumens verursachen, ist dies die spürbarste Entlastung. Für Finanzielle Gegenparteien ist hier hingegen eine weitere Belastung zu erwarten.

Straffung der Intragroup-Exemption unter EMIR: eine zentrale EU-Notifikation statt paralleler Anzeigen bei mehreren nationalen Aufsichtsbehörden sowie die Reduktion der Meldefrequenz aggregierter Positionen von wöchentlich auf monatlich.

Sechs weitere Maßnahmen liegen im Level-2/3-Bereich und damit weitgehend im direkten Handlungsspielraum der ESMA :

– die Verkürzung des Back-Reporting-Horizonts unter MiFIR von fünf auf drei Jahre,

– gezielte Ausnahmen von der Meldepflicht für Transaktionen ohne Relevanz für die Marktmissbrauchsüberwachung,

– die Deprioritisierung ausgewählter optionaler RTS-22/23-Felder,

– die Anpassungen der EMIR-Reconciliation-Felder,

– die Vereinfachung des Errors-&-Omissions-Frameworks

– sowie der Ausschluss gescheiterter Settlements aus der SFTR-Meldepflicht; letzteres mit direktem Bezug zur bevorstehenden T+1-Umstellung in der EU.

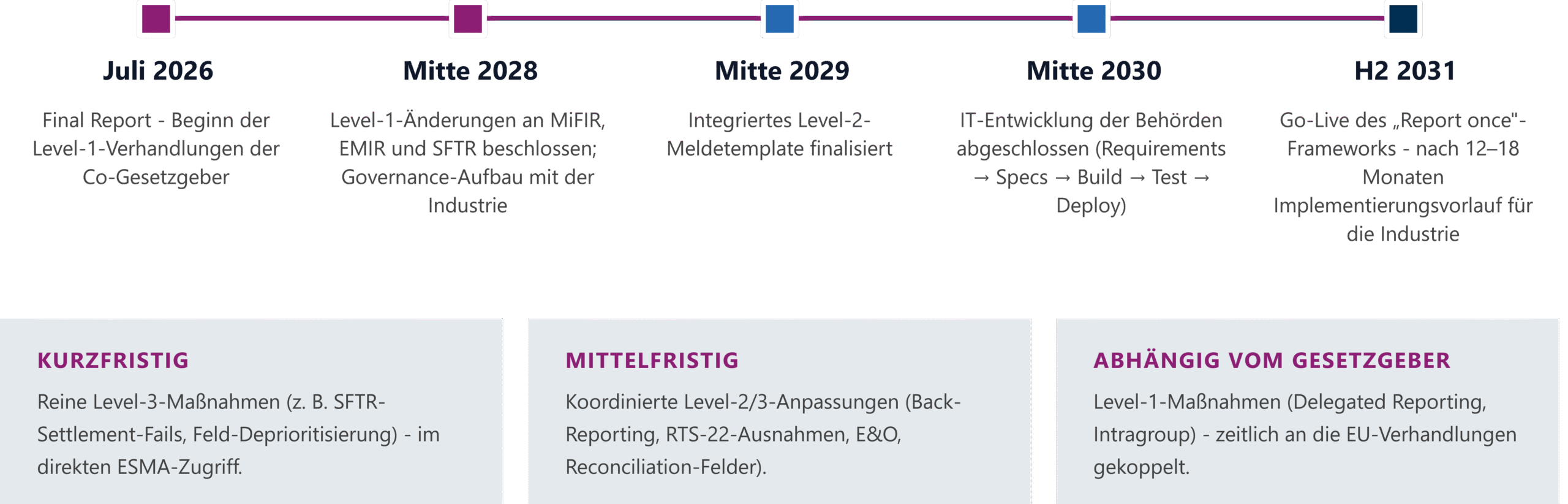

Ausblick, Fahrplan

ESMA tritt nun in die politischen Verhandlungen ein, um die gesetzlichen Grundlagen für den „report once“-Ansatz und die dazu und für die Sofortmaßnahmen notwendigen Level 1 Verordnungen zu schaffen. Unter der Annahme, dass dies bis Mitte 2028 erfolgt, könnte der weitere Ablauf wie folgend skizziert stattfinden:

Was Meldepflichtige jetzt tun sollten

Auch wenn der Zeithorizont lang erscheint: Der Bericht definiert klare Kompatibilitätsanforderungen, an denen sich jede Investitionsentscheidung im Reporting-Umfeld ab sofort messen lassen muss. Drei Handlungsfelder stehen im Vordergrund:

Architektur-Entscheidungen zukunftssicher treffen.

Die ESMA warnt ausdrücklich vor Zwischenlösungen, die mit dem Zielmodell inkompatibel sind und Sunk Costs erzeugen. Wer heute Reporting-Systeme modernisiert, Anbieter auswählt oder Schnittstellen neugestaltet, sollte die „report once“-Logik – einheitliche Datenmodelle, konsolidierte Kanäle, modulare Templates – bereits mitdenken.

Kurzfristige Entlastungspotenziale identifizieren.

Insbesondere die Level-2/3-Maßnahmen können zeitnah wirksam werden. Eine strukturierte Analyse der eigenen Meldelandschaft, wie :

– Welche Felder, Prozesse und Reconciliation-Aufwände sind betroffen?

– Wo entstehen konkrete Einsparungen?

schafft die Grundlage, um Entlastungen früh und rasch zu realisieren.

Die Übergangsphase aktiv gestalten.

Die ESMA kündigt einen iterativen Designprozess mit intensiver Industriebeteiligung an, angelehnt an das Governance-Modell der T+1-Transition. Institute, die sich früh in Konsultationen und technische Arbeitsgruppen aktiv einbringen, gestalten das künftige Framework mit, statt es später nur reaktiv umzusetzen zu müssen.

Unser Fazit

Der ESMA Final Report ist mehr als ein weiteres Konsultationspapier: Er definiert die strategische Richtung des europäischen Transaction Reporting für die nächste Dekade. Die Kombination aus klarem Zielbild, belastbarer Kosten-Nutzen-Evidenz und pragmatischen Sofortmaßnahmen erzeugt Handlungsdruck in beide Richtungen: kurzfristige Optimierung und langfristige Transformation müssen zusammen gedacht werden.

Be Shaping the Future begleitet Finanzinstitute und Marktinfrastrukturen entlang der gesamten regulatorischen Meldekette: Von der Impact-Analyse über die fachliche Konzeption bis zur technischen Implementierung, bei Wunsch auch basierend auf der eigenen Reporting Lösung tecconTR unter MiFIR, EMIR REFIT und SFTR mit Anbindung an alle gängigen ESMA-Traderepository, u.a. dem aktuellen Kostenführer KDPW.

Sprechen Sie uns an, wenn Sie die Auswirkungen des Holistic Review auf Ihre Reporting-Landschaft bewerten und Ihre Roadmap „report once“-kompatibel aufstellen möchten.